Área de Conocimiento 8- El Rincón del Profesor

.png?width=1920&height=1080&name=Mila%20y%20Loa%20(Rincon).png)

El rincón del profesor: donde la teoría se encuentra con la realidad

Bienvenido al laboratorio conceptual de MilaYLoa. Este no es un espacio para predicciones mágicas ni fórmulas secretas que prometen riqueza instantánea. Aquí desmontamos mitos con matemáticas, exploramos paradojas con epistemología, y construimos intuición cuantitativa que sobrevive décadas de mercados turbulentos.

El 90% de los inversores pierde dinero no por falta de información —vivimos inundados de ella— sino por malentender los fundamentos. Confunden backtesting perfecto con estrategia robusta. Ignoran que el Sharpe ratio puede mentir elegantemente. Creen que la diversificación es "comprar muchas cosas" sin entender la magia matemática detrás de las correlaciones de Markowitz.

Este rincón es para quienes rechazan atajos intelectuales. Para quienes prefieren entender por qué funciona una estrategia antes de ejecutar el cómo. Porque en mercados financieros, como en ingeniería, ignorar los fundamentos no es osadía: es negligencia costosa.

Fundamentos teóricos: por qué funcionan (o fallan) los mercados

La hipótesis de mercados eficientes de Eugene Fama sostiene que los precios incorporan toda la información disponible. Si fuera cierta al 100%, invertir activamente sería inútil. Si fuera falsa al 100%, batir al mercado sería trivial. La realidad habita en el matiz: los mercados son suficientemente eficientes para que ganarles sea difícil, pero suficientemente ineficientes para que no sea imposible.

Para el inversor particular, esto significa: no pierdas tiempo buscando acciones infravaloradas que profesionales con algoritmos y equipos de analistas ya exploraron. Pero tampoco asumas que todo está perfectamente valorado. La eficiencia es una propiedad de escala temporal: a corto plazo dominan emociones y narrativas; a largo plazo, los fundamentales gravitacionales acaban imponiendo lógica.

Aquí entra Markowitz y la magia de la diversificación. Su insight revolucionario: la diversificación no es "no poner todos los huevos en la misma cesta" —eso es sabiduría de abuelas—. Es matemáticas puras: activos con correlaciones imperfectas (<1.0) crean carteras cuyo riesgo total es menor que la suma ponderada de riesgos individuales. La única "comida gratis" real en finanzas.

La frontera eficiente mapea todas las combinaciones posibles de activos, identificando aquellas que maximizan retorno para cada nivel de riesgo. Pero cuidado: basura matemática elegante sigue siendo basura. Si tus inputs (retornos esperados, volatilidades, correlaciones) son fantasías, tu frontera eficiente es ficción cara.

El marco de los cuatro cuadrantes complementa esta visión estructurando regímenes económicos: crecimiento vs recesión, inflación vs deflación. Cada cuadrante favorece activos específicos. Entender esto no te da bola de cristal, pero te inmuniza contra sorpresas ingenuas cuando bonos y acciones caen simultáneamente (algo "imposible" según correlaciones históricas... hasta que sucede).

Herramientas matemáticas del inversor serio

El Sharpe ratio (retorno excedente / volatilidad) es la métrica más citada y peor comprendida de la industria. Problema: trata desviaciones positivas y negativas como igualmente indeseables. Absurdo: a nadie le molesta que su cartera suba más de lo esperado.

El Sortino ratio corrige esto penalizando solo volatilidad a la baja. Mejor, pero aún imperfecto: ignora la magnitud de caídas extremas. Entra el Calmar ratio (retorno anualizado / máxima caída histórica), brutal en su honestidad: ¿cuánto ganaste versus cuánto sufriste en tu peor momento?

Ninguna métrica es perfecta. Todas simplifican realidades complejas en un número. El inversor sofisticado no busca LA métrica definitiva, sino el triángulo de validación: Sharpe (eficiencia general), Sortino (asimetría riesgo), Calmar (resistencia extrema). Si los tres coinciden, tienes señal. Si divergen, tienes problema conceptual que resolver.

Herramientas como portfoliovisualizer.com democratizan este análisis cuantitativo. Puedes construir tu frontera eficiente, comparar métricas de carteras históricas, simular rebalanceos. Pero recuerda: el software no piensa por ti. Garbage in, garbage out aplica con ferocidad matemática.

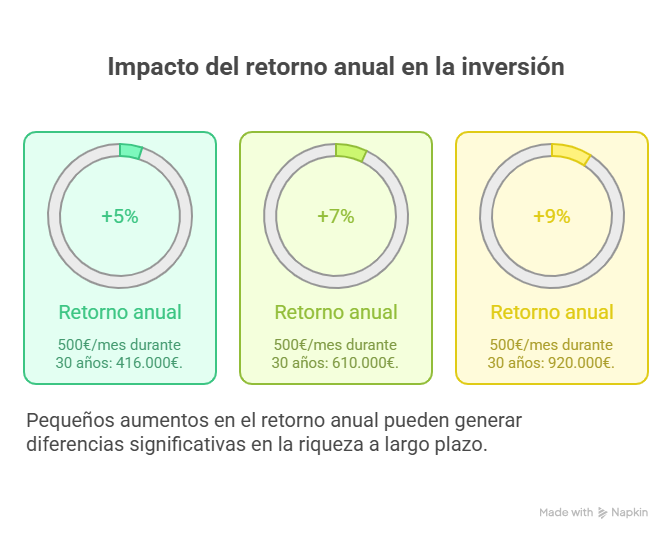

Las matemáticas de cómo ser millonario no son magia: son interés compuesto + tiempo + disciplina. Si inviertes 500€/mes con retorno real 5% anual durante 30 años: 416.000€. A 7%: 610.000€. A 9%: 920.000€. Esos 2-4 puntos porcentuales de diferencia —controlables mediante costes, fiscalidad, asignación— explican la brecha entre patrimonio modesto y generacional.

Análisis cuantitativo: cuando los números engañan

El problema de la inducción en backtesting es epistemológico, no técnico. Ver mil cisnes blancos no prueba que todos los cisnes sean blancos —basta un cisne negro para demoler la teoría—. Tu estrategia funcionó 20 años en datos históricos. ¿Prueba que funcionará los próximos 20? No. Prueba que funcionó en esas condiciones específicas, irrepetibles.

Cuanto más perfecto tu backtesting, más sospecha deberías tener. Estrategias con curvas de equity sin caídas son señal de sobreajuste (overfitting): optimizaste parámetros hasta que el modelo memorizó ruido histórico en lugar de capturar patrones estructurales. Es como estudiar exámenes pasados y reprobar cuando cambian las preguntas.

El factor momentum (tendencia de activos ganadores a seguir ganando) es uno de los más robustos empíricamente... y más traicioneros en implementación. Funciona en periodos largos con fricción emocional: compras después de subidas (incómodo) y vendes tras caídas (doloroso). Falla espectacularmente en reversiones súbitas. No es estrategia para todos los temperamentos.

Las medias móviles (SMA 50, 200) son populares porque son intuitivas, no porque sean óptimas. Señalan tendencias con retraso inevitable —la naturaleza de promedios—. Útiles como confirmación de cambios estructurales, peligrosas como sistema mecánico de timing. Los cruces "dorados" generan tantas señales falsas como verdaderas.

Construcción avanzada: antifragilidad y protección estructural

El Black Swan Portfolio de Nassim Taleb no busca predecir cisnes negros (imposible por definición), sino construir asimetrías: protección contra eventos extremos negativos + exposición a extremos positivos. Ejemplo: 90% activos conservadores + 10% opciones de compra arriesgadas. Pierdes poco en el 10%, pero ese 10% puede multiplicarse 10x-50x en eventos cola.

Esta filosofía de antifragilidad invierte la lógica tradicional: en lugar de minimizar volatilidad (fragilidad disfrazada de estabilidad), diseñas carteras que mejoran con estrés moderado y sobreviven estrés extremo. No es para todos —requiere estómago para ver ese 10% evaporarse repetidamente— pero es el único diseño arquitectónico honesto en mundos donde cisnes negros son más frecuentes de lo que modelos gaussianos admiten.

Fundamento técnico crítico: los métodos de replicación de ETFs. Réplica física (compra real de activos) es intuitiva pero cara en índices amplios. Réplica sintética (derivados swap) es eficiente pero añade riesgo de contraparte. No hay almuerzo gratis: eliges entre tracking error (física) o riesgo bancario (sintética). Para índices líquidos USA/Europa, física. Para emergentes o commodities, sintética puede ser inevitable.

Tranquilidad final: incluso si un ETF cerrara, tu inversión está protegida estructuralmente. Los activos subyacentes están segregados legalmente del balance del emisor. En liquidación, recibes tu proporción del valor neto del activo. No es quiebra bancaria donde peleas por recuperar depósitos. Es liquidación ordenada de un vehículo de inversión con protección fiduciaria explícita.

Del concepto a la aplicación

Este rincón no pretende convertirte en académico financiero ni en quant de hedge fund. Pretende algo más valioso: inmunizarte contra errores costosos disfrazados de oportunidades brillantes.

Cuando alguien te muestre un backtesting perfecto, recordarás el problema de la inducción. Cuando un gestor presuma su Sharpe ratio, preguntarás por Sortino y Calmar. Cuando veas correlaciones históricas, pensarás en los cuatro cuadrantes y regímenes cambiantes. Cuando te seduzca el momentum, evaluarás tu verdadera capacidad de soportar drawdowns psicológicamente dolorosos.

La teoría sin práctica es estéril. La práctica sin teoría es temeraria. Este rincón construye el puente: fundamentos conceptuales robustos que informan decisiones operativas inteligentes. Porque invertir bien no es cuestión de suerte ni intuición. Es ingeniería financiera aplicada con humildad epistemológica.