Área de Conocimiento 3- Buenas Prácticas: De la Teoría a la Acción

La diferencia entre saber y hacer puede costarte décadas de rentabilidad. Esta área cierra la brecha entre los fundamentos conceptuales y tu primera operación real.

Por qué la teoría sin ejecución no vale nada

Puedes entender perfectamente qué es un ETF y por qué la gestión pasiva supera estadísticamente a la activa, pero si no sabes cómo comparar dos ETFs del S&P 500, elegir un broker adecuado o ejecutar tu primera orden, ese conocimiento es inerte. Esta área traduce los conceptos de las dos primeras en decisiones concretas y ejecutables.

Aquí encontrarás desde cómo dar tus primeros pasos como inversor hasta cómo prepararte para crisis sistémicas, pasando por metodologías rigurosas de comparación y herramientas gratuitas de análisis. No es teoría avanzada: es el manual de instrucciones que convierte conocimiento en patrimonio.

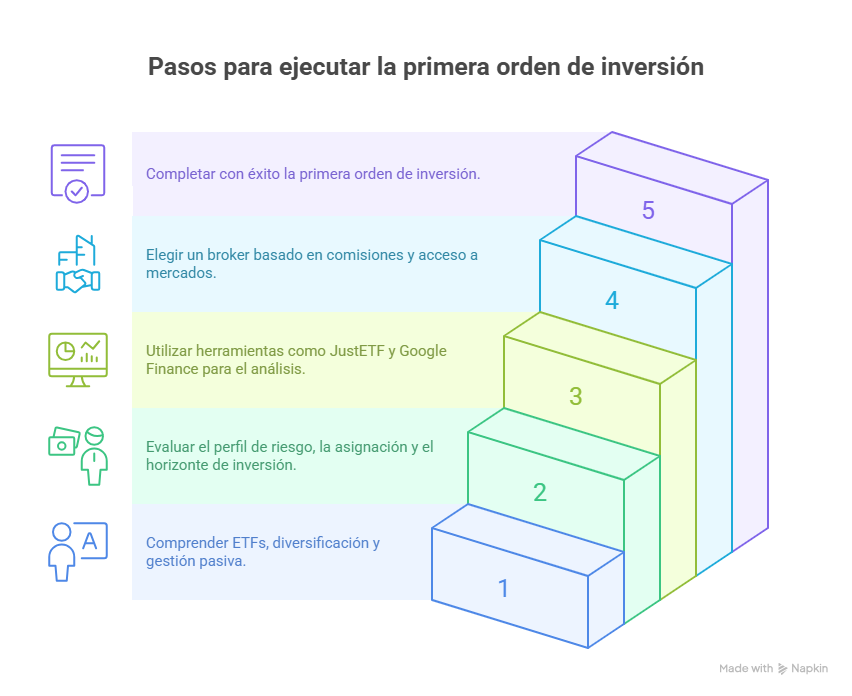

Los fundamentos antes de tocar un producto

Antes de elegir tu primer ETF o configurar una cuenta en un broker, necesitas tener claros tres elementos estructurales: tu perfil de riesgo real, la asignación estratégica de activos y el horizonte temporal de tu ahorro.

Tu perfil de riesgo depende de tu edad, situación profesional, capacidad de ahorro y tolerancia emocional a las caídas. Un profesional de 35 años con ingresos estables puede permitirse una cartera 80/20 (renta variable/renta fija). Un autónomo de 55 años con ingresos irregulares necesita más estabilidad. Tu estrategia debe evolucionar con tu vida, no permanecer estática.

La asignación estratégica de activos explica el 90% de tu rentabilidad a largo plazo. No se trata de elegir acciones ganadoras, sino de distribuir correctamente entre clases de activos: renta variable, renta fija, oro, inmobiliario cotizado. Markowitz demostró matemáticamente que puedes reducir el riesgo sin sacrificar rentabilidad esperada si combinas activos con baja correlación.

No todo tu patrimonio tiene el mismo propósito. Necesitas liquidez inmediata para emergencias, ahorro a medio plazo para objetivos concretos y ahorro a largo plazo para jubilación. Cada tramo exige estrategias diferentes: los 10.000€ de emergencia no pueden estar en bolsa, pero los 200.000€ para tu jubilación dentro de 25 años sí.

Herramientas para decisiones informadas

Una vez tienes claridad estratégica, necesitas herramientas tácticas para ejecutar. Nunca fue tan fácil acceder a información de calidad de forma gratuita, pero la mayoría de inversores no saben usarlas o confían en fuentes sesgadas.

Para comparar ETFs, existen plataformas como JustETF o Google Finance que te permiten contrastar criterios objetivos: TER, método de replicación, tamaño del fondo, liquidez, política de dividendos. Google Finance es suficiente para el 80% de los casos si sabes qué buscar. Aquí tienes un directorio completo de herramientas útiles.

Para elegir broker, no existe "el mejor" en abstracto. Existe el mejor según tus necesidades: si operas poco, prioriza comisiones bajas; si inviertes en ETFs europeos, necesitas acceso a Euronext/Xetra. Aquí tienes los elementos esenciales antes de abrir cuenta, y aquí un ejemplo práctico paso a paso.

Para validar estrategias, existe el backtesting: simular cómo habría funcionado una cartera en el pasado con datos históricos reales. El backtest no predice el futuro, pero te protege de estrategias que nunca funcionaron ni siquiera en el pasado.

De la construcción al mantenimiento

Construir una cartera no es un evento único: es un proceso continuo de ajuste y disciplina. El rebalanceo periódico es la única "comida gratis" que existe en inversión. Si estableces una asignación 70/30 y tras un año alcista terminas con 80/20, estás asumiendo más riesgo del planeado. Rebalancear significa vender lo que subió para comprar lo que bajó, manteniendo tu exposición al riesgo constante.

Las reglas de oro que protegen tu patrimonio no son secretos místicos: son principios de sentido común aplicados consistentemente. Diversifica siempre. No intentes predecir el mercado. Evita productos que no entiendes. Controla los costes como si fueran veneno. Estas reglas no te harán rico rápido, pero evitarán que te hagas pobre rápido.

La preparación para crisis sistémicas separa a los inversores que sobreviven de los que capitulan. 2008, 2020, y las que vendrán no son anomalías: son características del sistema. Tener un manual significa saber qué harás cuando tu cartera caiga un 40%, tener liquidez suficiente para no vender en pánico, y entender que las crisis son el precio de entrada para capturar rentabilidades de largo plazo.

Temas controvertidos donde el marketing supera a la evidencia

También encontrarás análisis críticos sobre productos donde las promesas comerciales no siempre se alinean con la realidad: inversión ESG como producto financiero, oro físico vs ETCs vs acciones mineras (cada opción tiene costes ocultos diferentes), o SOCIMIs como vehículo de inversión inmobiliaria con ventajas fiscales pero riesgos de concentración.

Si quieres entender por qué la gestión pasiva sigue ganando terreno, o necesitas una guía completa sobre fondos indexados, aquí encontrarás análisis sin conflictos de interés.

Por dónde empezar

Si nunca has invertido, empieza por la guía para principiantes. Si ya inviertes pero de forma desordenada, revisa los criterios fundamentales para constituir una cartera.

Esta área no te dirá qué comprar. Te dará los criterios para que lo decidas tú mismo con información completa, herramientas gratuitas y una metodología que ha funcionado para millones de inversores antes que tú. El resto depende de tu disciplina.

⚠️ Nota importante: Implementar estas prácticas requiere tiempo, lectura y, sobre todo, coherencia entre tu estrategia declarada y tu comportamiento real. No es difícil, pero sí requiere disciplina. Si buscas atajos o fórmulas mágicas, este no es tu sitio.